Según lo definido en el Reglamento de comprobantes de pago (RCP), la guía de remisión (GR) es el

documento mediante el cual el contribuyente sustenta el traslado de bienes entre distintas direcciones.

Así mismo, el Art.1 del RCP menciona que, dicho documento no califica como comprobante de pago,

pues no acredita la “transferencia” de bienes o prestación de servicios.

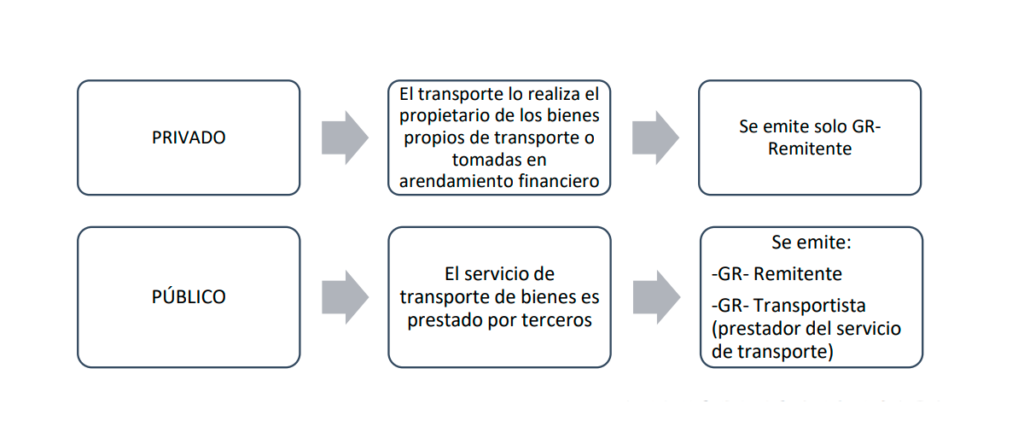

El reglamento distingue entre dos tipos de transporte de bienes, y en función a ello se requiere:

SUPUESTOS DONDE SE EXCEPTUAN DE EMITIR GUIA DE REMISION Y OTRAS FORMAS DE SUSTENTOS:

De acuerdo al reglamento de comprobantes de pago, Artículo 21 numeral 3.2 se establece como

supuestos en los que no se exige guía de remisión del remitente, ni guía de remisión del transportista a:

• La venta a consumidores finales concertada por internet, teléfono o medios similares, en cuyo

caso el sustento es la boleta de venta o tickets, pero el traslado se deberá realizar en vehículos

no motorizados o vehículos como bicimotos, motocicletas, motonetas, entre otros similares.

• El traslado de bienes en vehículos de transporte interprovincial regular de pasajeros, el sustento

será la boleta de venta cuando los bienes sean trasladados por consumidores finales, condición

que determinará la SUNAT al momento de requerir el sustento del traslado.

• En caso del recojo de envases y/o embalajes vacíos que sean entregados por los destinatarios o

clientes por la normal reposición de los mismos al entregar nuevos productos.