MODIFICAN EL REGIMEN DE GRADUALIDAD APLICABLES A LA INFRACCION DE NO PRESENTAR LAS DECLARACIONES DENTRO DE LOS PLAZOS ESTABLECIDOS

Referencia.- Res. Sup. N°000007-2025/SUNAT

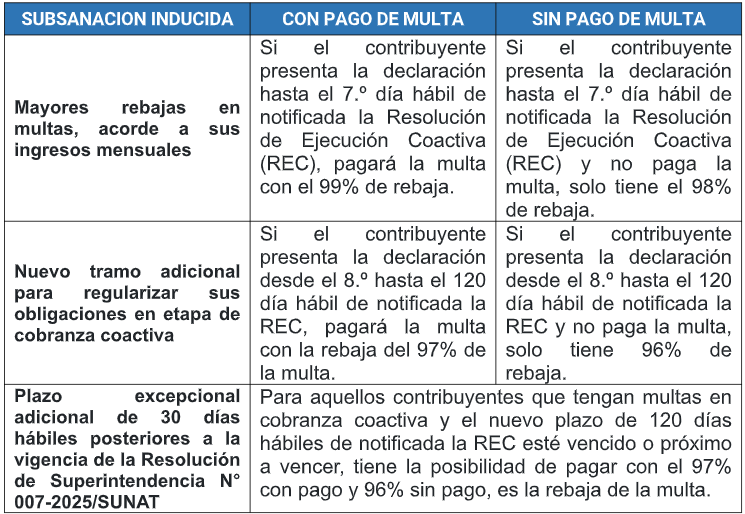

El 14 de enero del presente año, en el diario El Peruano se publicó Resolución de Superintendencia N°000007-2025/SUNAT, el mismo que modifica el régimen de gradualidad aplicable a la infracción tipificada en articulo 176° numeral 1 del Código Tributario, la resolución comprende a los contribuyentes del régimen general, especial o mype tributario, cuyos ingresos netos no superaron las 19 UIT en el ejercicio anterior. Los nuevos porcentajes de rebajas de multas se detalla en el cuadro adjunto.

Y SUBSANACIÓN VOLUNTARIA

Cuando la declaración omitida se ´presente antes que surta efecto la notificación de la SUNAT que informa la infracción, la rebaja es del 100% de la multa.