Tipo Norma : Resolución SUNAT

Número de la Norma : Resolución de Superintendencia N°000078-2021/SUNAT

Fecha de publicación : 2021-06-13

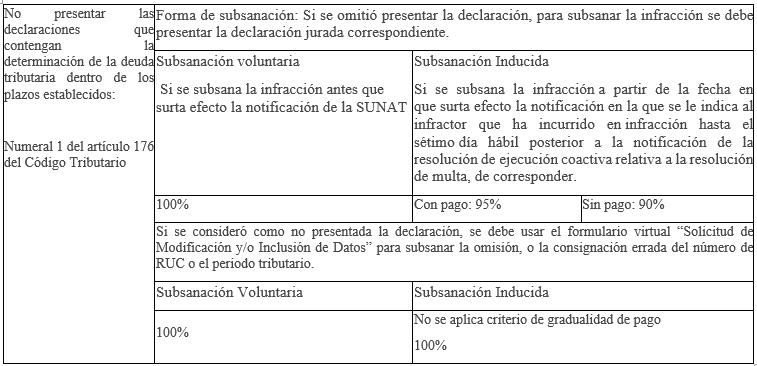

El numeral 1 del artículo 176 del Código Tributario, establece la sanción a contribuyentes por no presentar las declaraciones que contengan la determinación de la deuda tributaria dentro de los plazos establecidos. Por otro lado según R.S N° 063-2007-SUNAT, se aprobó el Reglamento del Régimen de Gradualidad aplicable a las infracciones del Código Tributario.

Actualmente el día 13 del presente se publicó la R.S. N° 000078-2021/SUNAT modificandose diversos artículos del reglamento de gradualidad, y se incorpora el artículo 13-B. Ello con la finalidad de establecer un criterio de gradualidad específico para las infracciones según el numeral 1 del artículo 176 del Código Tributario, de esta manera los deudores tributarios comprendidos en el Régimen General del Impuesto a la Renta (RG), Régimen MYPE Tributario (RMT), o acogidos al Régimen Especial del Impuesto a la Renta (RER), que sus ingresos netos del ejercicio anterior al que corresponde la declaración no superen 150 UIT es decir S/645,000, según UIT del 2020, S/ 4300, lo más resaltante es lo siguiente:

Respecto al Régimen de Gradualidad

Para determinar la gradualidad de la infracción establecida en el numeral 1 del artículo 176 del Código Tributario, por deudores tributarios comprendidos en el RG, RMT, o RER, cuyos ingresos netos del ejercicio anterior al que corresponde la declaración por la cual se incurrió en la infracción, no superen 150 UIT es de la siguiente manera.

Respecto al cálculo del límite de ingresos

No se considerarán para el cálculo del límite a los ingresos del Nuevo Rus o a rentas que no sean de tercera categoría declarados en alguno de los períodos del ejercicio anterior al que corresponde la declaración.

Así mismo la declaración por la que se hubiera incurrido en la infracción corresponda a períodos anteriores al 2021, se debe considerar las declaraciones juradas mensuales correspondientes a los de enero a diciembre del ejercicio 2020 presentadas hasta el 31 de enero de 2021, incluyendo las rectificatorias que hayan surtido efecto hasta dicha fecha.

ASUNTOS LABORALES

PROCEDIMIENTO OPERATIVO PARA EL REGIMEN DE FACILIDADES DE PAGO POR REEMBOLSO DE PRESTACIONES A TRABAJADORES

Para su conocimiento con la Resolución de la Gerencia Central de Gestión Financiera N° 119-GCGF-ESSALUD-2021 del 14 del presente se aprueba el “Procedimiento Operativo para ejecución del Régimen de facilidades de pago para deuda no tributaria por concepto de reembolso de las prestaciones otorgadas a los trabajadores y/o derechohabientes de entidades empleadoras morosas, multas administrativas y bajas de oficio – REFADENT” el mismo que entra en vigencia el 15/06.