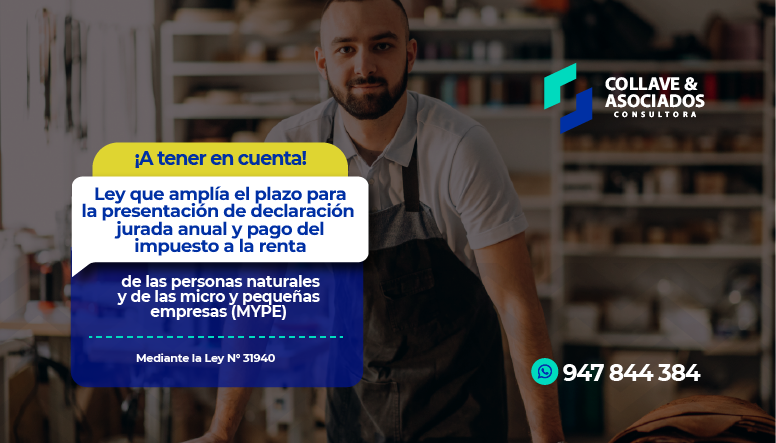

Mediante la Ley N° 31940 tiene por objeto ampliar el plazo para la presentación de la declaración jurada anual y para el pago del

impuesto a la renta (IR) de las personas naturales y de las micro y pequeñas empresas (MYPE).

Es aplicable a las personas naturales y a las micro y pequeñas empresas (MYPE) del régimen general del impuesto a la renta y del

régimen MYPE Tributario. Comprende a las micro y pequeñas empresas definidas en el artículo 4 del Texto Único Ordenado de la Ley de Impulso al Desarrollo Productivo y al Crecimiento Empresarial, aprobado por el Decreto Supremo 013-2013-PRODUCE, y para cumplimiento de la presente ley se considera los ingresos anuales del año anterior (2022) al de la declaración para efectos del cómputo de los ingresos dispuesto en la citada norma.

El plazo es hasta junio del año siguiente al de la declaración. Conforme al último dígito del registro único de contribuyentes (RUC),

es publicado por la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT